Ce début d’année 2024 commence comme l’année 2023 s’est terminée : avec une tension de plus en plus forte au niveau du marché immobilier. Et cela impact inévitablement le monde du crowdfunding et du crowdlending… De mon côté, cela s’est traduit par une augmentation du nombre de projets en défaut.

Retour sur ce début d’année 2024 sur mes investissements en crowdlending.

Plusieurs sites en parle : le crowdfunding et le crowdlending connaissent leur première « crise » actuellement, du fait de la crise de l’immobilier.

De mon côté, j’avais prévu de lever un peu le pied temporairement sur mes investissements sur ce premier trimestre 2024 (arrivée d’un baby ==> Congé parental ==> Baisse des revenus du foyer). Cette situation me conforte dans l’idée de lever le pied.

Cependant, je constate que certaines plateformes sont plus impactées que d’autres.

Par exemple, sur October, à l’heure où je rédige ce post, ce sont 14 de mes 197 prêts qui sont en défaut (soit 7% d’entre eux !) avec un pic il y a quelques jours à 17 projets… un (triste) record.

Or, jusqu’à ce jour, ma répartition des 278 projets entre les plateformes n’était pas bonne du tout, puisque très concentrée sur… October justement.

Dans les prochains mois, je vais donc mettre de coté October pour m’assurer une meilleure répartition des mes futurs investissements entre les huit plateformes que j’utilise actuellement à savoir :

- October donc

- Bien Prêter

- La Première Brique

- Enerfip

- Upstone

- Lendopolis

- Lendosphère

- We Share Bonds.

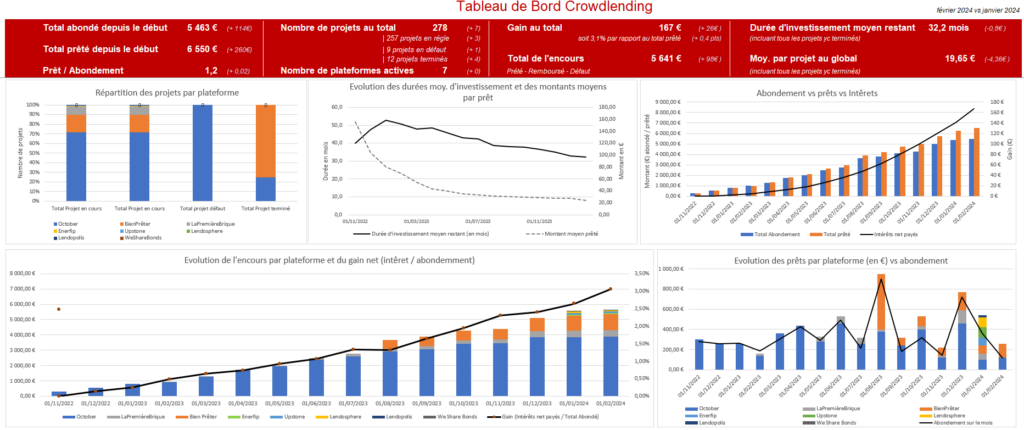

En attendant, voici mon tableau de bord (revu depuis la dernière publication pour plus de clarté) à fin janvier.

Tableau de bord à fin janvier 2024