Il y a un peu plus d’un an, le 7 octobre 2022, j’investissais mes premiers euros (40€ pour être précis) sur un projet de Crowdlending…

13 mois plus tard, et après quelques 241 projets où j’ai pris part au financement, je vous propose un petit article pour vous dire comment j’ai vécu ce début d’expérience sur ce domaine…

Pour commencer à investir, je me suis créé un compte sur la plateforme October, via un lien de parrainage. Pourquoi October ? Car les avis sur Internet étaient très positifs sur cette plateforme, que le lien de parrainage m’offrait (et peut toujours vous offrir) 20€, que les projets proposés me semblaient diversifiés et très détaillés en termes d’information et aussi et surtout car le ticket d’entrée minimum pour les projets est de 20€. Et quand je ne connais pas trop une plateforme, je préfère miser petit pour commencer pour augmenter ensuite (ou pas, nous le verrons ci-dessous).

J’avais écrit en février, un petit article sur la plateforme pour vous la présenter, car rapidement, elle m’a apporté satisfaction.

Ma stratégie d’investissement

Comme stratégie d’investissement, au début, je lisais attentivement la description des projets et je me positionnais uniquement si le couple « score » vs « % d’intérêt » me semblait raisonnable. Mais en fait, assez rapidement, je me suis positionné… sur tous les projets qui se présentaient, sous réserve de disposer du cash nécessaire. Par contre, je suis toujours resté sur des investissements de 20 à 80€ max, en fonction de la liquidité dont je disposais.

Pourquoi ? Car j’ai rapidement voulu investir dans un grand nombre de projets avec des petits montants, pour me diversifier rapidement et pour limiter les risques en cas de défaut (si un projet est ko, je perds 20€ et pas 1000€).

J’ai bien entendu laissé passer quelques projets (par faute de liquidité disponible à certains moments ou parce que je suis arrivé trop tard sur des projets – certains projets étant parfois financés en quelques minutes). Mais au final, par mois, depuis 1 an, j’ai investi environ 300€… sur October, puis sur d’autres plateformes que j’ai découvert petit à petit. Aujourd’hui, j’investis sur 6 plateformes différentes qui sont :

- October donc,

- La Première brique,

- Bien Prêter,

- Enerfip,

- Lendosphère

- et Lendopolis.

Pourquoi diversifier les plateformes ? Plusieurs raisons à cela :

- Ca permet d’avoir plus de projets proposés, voire des projets proposés par certaines plateformes quand d’autres connaissent une activité plus calme.

- Ca permet de diversifier la typologie de projets (Enerfip, Lendosphère et Lendopolis étant plutôt orientés vers des projets durables).

- J’adore « tester » les plateformes afin d’analyser et comparer les outils / rapports qu’ils mettent à disposition.

Et donc au final, après 1 an ?

Après 1 an, en toute transparence, voici ce que je trouve génial au crowdlending et voici ce que j’apprécie moins :

- Les points positifs :

- Ce qui est top est la diversité des plateformes et donc des projets proposés pour le crowdlending

- L’investissement minimum à 20/50/100€ selon les plateformes permet vraiment de pouvoir se lancer et investir sans prendre de grands risques

- Les intérêts que vous touchez chaque mois/chaque trimestre peuvent rapidement être réinvestis dans de nouveaux prêts. C’est ce qu’on appelle les intérêts composés et ca donne une courbe de gain qui est en forme d’exponentiel.

Si vous prêtez 20€ avec un taux annoncé à 11%, vous toucherez au final 22€ (vos 20€ + 2€ d’intérêt). Et c’est donc 22€ que vous pourrez reprêter pour toucher 24,42€ … si on est toujours sur des projets avec les mêmes taux.

- Les points négatifs

- Evidement, ca reste des prêts avec un risque de perte totale du capital.

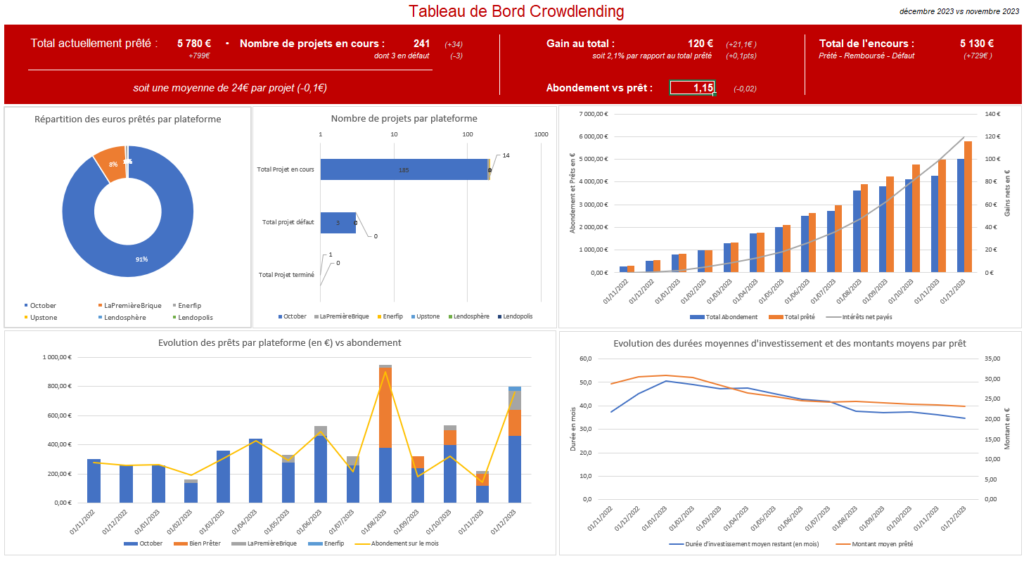

Sur mes 241 projets, j’ai aujourd’hui 3 projets sur lesquels j’ai des retards de paiement. Ca représente 1,2% des projets. En prenant en compte ces projets en défaut, et sur un montant total prêté sur toutes les plateformes de 5780€, j’ai gagné 120€ (somme des intérêts perçus). Soit 2%. Vous allez me dire : « Seulement ? ».

Et je vous réponds « oui, mais… ». Oui mais attention, car au début, on prête 20€, on perçoit des intérêts sur ces 20€, intérêts qu’on va ensuite reprêter pour percevoir de nouveaux intérêts sur ces intérêts, et c’est donc petit à petit qu’on voit l’impact des intérêts composés… Et d’ailleurs, on peut voir que la courbe des intérêts nets payés de mon tableau de bord ci-dessous a une forme exponentielle : chaque mois, ce pourcentage d’intérêt vs les € prêté qui augmente plus rapidement que le mois précédent.

- La nécessité d’être connecté à l’ouverture du projet est nécessaire pour une majorité d’entre eux.

Les projets sont toujours annoncé quelques jours avant l’ouverture au finalement. Ce qui laisse le temps d’analyser les projets, lire la doc etc. Mais au moment de l’ouverture, sur certains projets, on se croit sur le site de billetterie : ca mouline… pour au final, avoir le message « Désolé, le projet a été intégralement financé ». Ca peut être rageant… mais force est de constater que des plateformes sur lesquels j’avais souvent ca (La Première Brique par exemple) ont vraiment amélioré le dispositif.

De plus, certains projets au financement attendu plus conséquent, restent ouvrent plusieurs jours.

- Evidement, ca reste des prêts avec un risque de perte totale du capital.

La suite pour moi du coup ?

J’ai mis en place le tableau de bord ci-dessous que je vais continuer de mettre à jour chaque mois. Je le publierai ici régulièrement. Je vais continuer d’investir dans de nouvelles plateformes en mode test.

Et j’aimerais commencer à augmenter petit à petit le capital que j’investis chaque mois pour passer d’une moyenne de 24€ / projet à 30… 40… puis 50€ qui est mon objectif à fin 2025.

Certaines plateformes imposent un finalement minimum à 1000€… je pense que je vais en faire quelqu’un, ce qui va accroitre drastiquement ma moyenne (et ma prise de risque évidemment).

Je vais vous faire un petit article dédié aux liens de parrainage. Si vous le souhaitez, vous pouvez passer par ces liens. En plus de me donner un petit plus, ca vous offrira des avantages non négligeables (comme je le disais plus haut, sur October, c’est 20€ offert, soit le minimum attendu pour financer un projet)… toujours bon à prendre.

En attendant cet article, ou si vous avez des questions, n’hésitez pas en commentaire, ou via le formulaire de contact et je vous répondrai avec grand plaisir.

Mon tableau de bord de suivi au 1er décembre 2023

Source de l’illustration de cet article : Image de rawpixel.com sur Freepik